Unfallversicherung

Viele Eltern fürchten sich vor einem schweren Unfall des Kindes. Wahrscheinlich weil man sich einen Unfall am ehesten vorstellen kann. Ein wirklich schwerer Unfall mit bleibenden Schäden ist aber sehr selten. Oftmals sind der Schreck und der kurzfristige Schmerz größer. Die meisten Unfälle (36%) passieren durch einen Sturz. Nur 5% beispielsweise im Straßenverkehr.

Eine Leistung gibt es nur bei einer dauerhaften Invalidität durch einen Unfall. Die Leistung ist eine einmalige Kapitalzahlung. Wie sich diese genau zusammensetzt, haben wir in einem anderen Beitrag erläutert. Außerdem kannst du eine Unfallrente vereinbaren. Ab einer bestimmten Invalidität (meist 50%) gibt es dann die vereinbarte Rente so lange, wie die Invalidität besteht.

Wir empfehlen eine Grundsumme von mindestens 100.000€ und eine Progression von 500% zu vereinbaren. Das bedeutet, bei einer Vollinvalidität (z.B. Verlust des Arms) gibt es 500.000€.

Daneben haben die meisten Versicherer umfangreiche Assistance-Leistungen in ihren Verträgen. Wichtig finden wir zum Beispiel sog. Rooming-In-Leistungen. Diese übernehmen die Kosten für die Eltern, um im Krankenhaus bei ihrem Kind zu sein.

Die Unfallversicherung bietet den geringsten Schutz. Dafür liegen die Beiträge bei um die 10€ im Monat.

Existenzschutzversicherung

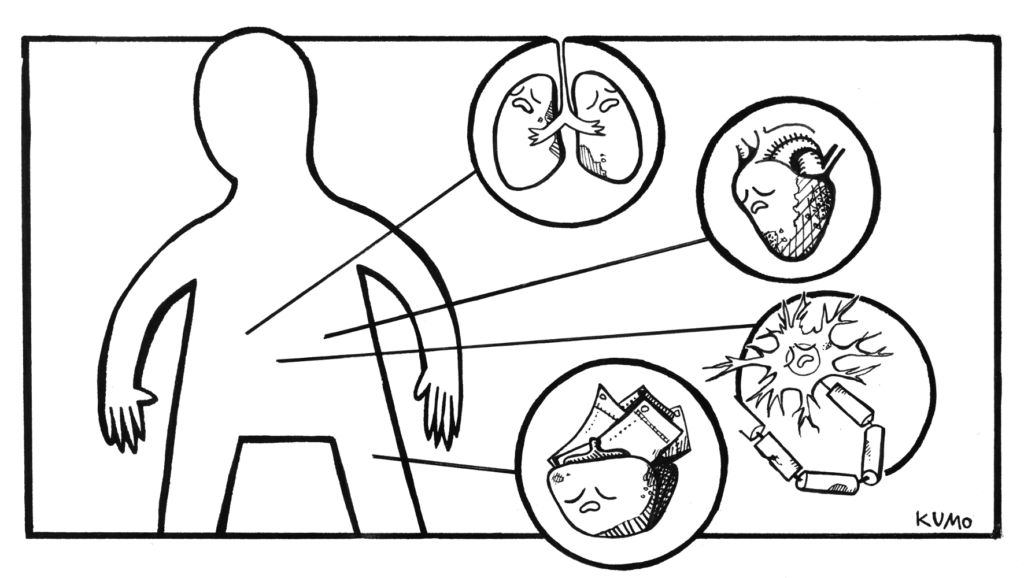

Hier gibt es meist drei Auslöser: 1) beim Verlust von Grundfähigkeiten wie Sprechen, Sehen oder Laufen 2) bei Pflegebedürftigkeit und 3) bei schweren Erkrankungen. Dabei definiert jeder der Versicherer anders, wann zum Beispiel ein Verlust des Sehvermögens vorliegt. Der Teufel liegt hier also mehr als bei den anderen Lösungen im Detail. Dazu hat unser geschätzter Kollege Philip Wenzel einen Vergleich erstellt. Allerdings gibt es noch einen weiteren Auslöser: dauerhafte Invalidität von min. 50% aufgrund eines Unfalls.

Einige Versicherer erweitern die Leistungsauslöser um ein sog. Organkonzept und/oder Krebsleistungen. Dabei gibt es ebenfalls die vereinbarte Rente, wenn sind bestimmte Organe in einem bestimmten Umfang geschädigt. Die Krebsleistung ist in der Regel eine temporäre Rente für z.B. 12 Monate. Achten solltest du auf die Wartezeiten. Das bedeutet: Liegt der Zeitpunkt des ersten Auftretens oder der Diagnosestellung dieser Krankheiten innerhalb der Wartefrist, sind diese nicht versichert.

Neben der Rente als Hauptleistung bieten die Versicherer häufig Assistance- und Reha- Leistungen, wie z.B. Vermittlung von Kinderbetreuung und Tagesmüttern oder Beratung bei schweren Unfällen.

Wir empfehlen eine Rente von mindestens 1.000€ und den Einschluss der Beitrags- und Leistungsdynamik. Dadurch steigt die Rente jedes Jahr vor und während der Rentenzahlung. So gleichst du den Kaufkraftverlust aus.

Zwei wichtige Punkte dürfen wir nicht vernachlässigen: Zunächst kann der Versicherer grundsätzlich den Vertrag jederzeit kündigen, insbesondere aber nach einer Leistung. Gute Versicherer verzichten auf dieses sog. ordentliche Kündigungsrecht. Zweitens musst du den Beitrag auch zahlen, wenn du bzw. das Kind eine Leistung erhälst.

Insgesamt bietet die Existenzschutzversicherung wesentlich mehr Schutz und Leistung als die Unfallversicherung. Dafür liegen die Beiträge bei um die 20€ im Monat.

Kinderinvaliditätsversicherung

Es ist wohl der Albtraum aller Eltern, wenn sich das Kind beim Spielen so schwer verletzt, dass es dauerhaft geschädigt und auf Pflege angewiesen ist. Das objektive Risiko ist jedoch recht gering. Etwa 1,7% aller Kinder und Jugendlichen haben eine Schwerbehinderung, also einen Grad der Behinderung von 50%. Allerdings zählen darunter z.B. auch Kinder mit Diabetes Typ I. Jedoch kommen die meisten Diabetiker sehr gut mit ihrer Krankheit klar (ich spreche da aus Erfahrung). Ebenfalls Ursache einer Schwerbehinderung ist Epilepsie. Früh erkannt und gut mit Medikamenten behandelt, leben die meisten Epileptiker ein völlig normales Leben. Diese beiden Krankheitsbilder machen fast die Hälfte der Schwerbehinderungen von Kindern und Jugendlichen aus.

Die Kinderinvaliditätsversicherung leistet, wenn dem Kind eine Schwerbehinderung (Grad der Behinderung, Schwerbehindertenausweis) von mindestens 50% bescheinigt wird.

Die Leistung besteht aus der vereinbarten Rente und der Befreiung von der Beitragszahlung. Daneben gibt es auch hier zahlreiche Erweiterungen und mögliche Einschlüsse, die von Versicherer zu Versicherer sehr unterschiedlich sind.

Wir empfehlen ebenfalls eine Rente von mindestens 1.000€ und den Einschluss der Beitrags- und Leistungsdynamik. Dadurch steigt die Rente jedes Jahr vor und während der Rentenzahlung. So gleichst du den Kaufkraftverlust aus.

Die Kinderinvaliditätsversicherung bietet den umfangreichsten Schutz. Sie hat den Vorteil, dass die Feststellung der Schwerbehinderung (Schwerbehindertenausweis) von mindestens 50% ausreicht. Dafür liegen die Beiträge bei ca. 40€ im Monat.

Schulunfähigkeitsversicherung

Ist das Kind bereits in der Schule, kann eine Schulunfähigkeitsversicherung eine weitere Alternative sein. Eine Leistung gibt es, wenn eine Schulunfähigkeit von mindestens 50% festgestellt wird. Das ist ähnlich, wie bei der Berufsunfähigkeitsversicherung

Schulunfähigkeit liegt vor, wenn das Kind sechs Monate lang zu mindestens 50% nicht in der Lage ist, am Unterricht teilzunehmen. Die Ursache ist grundsätzlich egal. Dabei berücksichtigen die Versicherer unter anderem, ob das Kind,

– zur Schule kommt,

– am Unterricht teilnehmen und ihm folgen kann,

– kommunizieren kann und

– die Hausaufgaben bewältigen kann.

Der Grad der Schulunfähigkeit hängt von der Schulform ab und der konkret vorliegenden gesundheitlichen Beeinträchtigung.

Wichtig ist, dass es sich um eine echte Schulunfähigkeitsklausel handelt. Das bedeutet, dass das Kind nicht auf eine andere Schule, z.B. eine Förderschule, verwiesen werden kann. Das ist so ähnlich wie in der Berufsunfähigkeitsversicherung. Dort nennt sich das abstrakte Verweisung. Das ist die Möglichkeit, dich in einen anderen Beruf zu verweisen.

Ein weiterer großer Vorteil dieses Produkts ist das „Einfrieren“ des Gesundheitszustands des Kinds. Steigt das Kind später in den Beruf ein und ist gesund, hat es die Option eine andere Berufsunfähigkeitsversicherung abzuschließen, die z.B. günstiger ist oder bessere Bedingungen bietet. Erkrankt das Kind jedoch z.B. mit 14 Jahren an Diabetes, bekommt es keinen anderen BU-Schutz mehr. Dann kann die bestehende Schulunfähigkeitsversicherung einfach als BU weitergeführt werden.

Eine große Einschränkung gegenüber den anderen Versicherungen ist, dass du diese Versicherung häufig erst mit dem 10. oder 15. Lebensjahr des Kindes abschließen kannst.

Wir empfehlen ebenfalls eine Rente von mindestens 1.000€ und den Einschluss der Beitrags- und Leistungsdynamik. Dadurch steigt die Rente jedes Jahr vor und während der Rentenzahlung. So gleichst du den Kaufkraftverlust aus.

Die Schulunfähigkeitsversicherung bietet aus unserer Sicht einen sehr umfangreichen Schutz. Der kostet allerdings auch ca. 50€ im Monat.

Fazit

Mittlerweile ist auch der Markt für die Absicherung von Kindern sehr vielfältig. Generell raten wir von allen Kombi-Produkten mit niedlich klingenden Namen ab. Dort bekommst du ein bisschen Altersvorsorge und ein bisschen Risikoabsicherung bei sehr hohen Kosten. Beachte ebenfalls, dass du zuerst dein Einkommen bzw. deine Ausgaben absicherst und danach das deiner Kinder.

Gern unterstützen wir dich bei der Auswahl der richtigen Versicherungen für Kinder! Vereinbare dazu einfach ein kostenfreies Kennenlerngespräch mit uns.