Regelmäßig werden Anleger durch hohe Renditen geködert. Warum dahinter häufig Betrug steckt und was du dagegen tun kannst, erfährst du hier.

„Verlässlichkeit für Ihre Finanzgeschäfte“ So wirbt die Dresdener Finanzfirma Infinus noch immer auf ihrer Website. Nicht ganz so passend zum Werbeslogan passt das, was sich in den letzten Tagen und Wochen abgespielt hat. Da wurden Vorstände festgenommen, Büros durchsucht und Tochterunternehmen haben bereits Insolvenz beantragt.

Das vorläufige Ende eines weiteren Traums von hoher Rendite. Es geht um 25.000 Anleger mit insgesamt 400 Millionen Euro Schaden. Erst vor kurzem geschah das gleiche bei einem Hamburger Emissionshaus („Als traditionelles Emissionshaus initiieren wir konservativ kalkulierte geschlossene Fonds“) und einem Frankfurter Immobilienunternehmen.

In allen Fällen geht es um Anlagebetrug in mittlerweile Milliardenhöhe. Die Verbindungen innerhalb der Firmen sind undurchsichtig, was mit Kundengeldern passierte nicht nachvollziehbar. Die Staatsanwälte werden alle Mühe haben, die Fälle aufzuklären und die Anleger ihr Geld zumindest teilweise wiederzubekommen.

Warum kommt es immer wieder dazu?

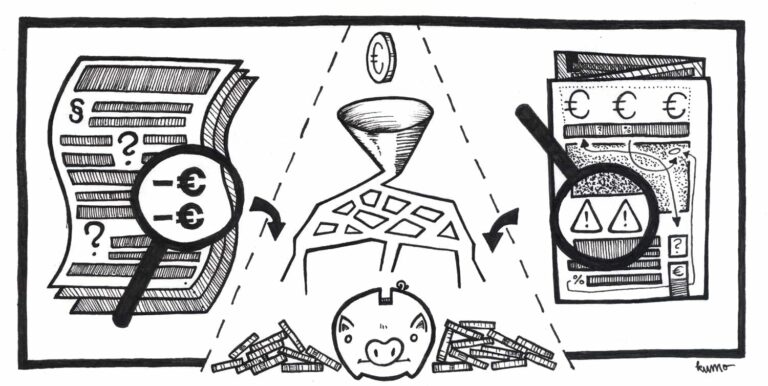

Aus unserer Sicht, auch wenn das die Geschädigten und sogenannte Verbraucherschützer nicht gern hören, ist die Grundbedingungen für die regelmäßige Wiederkehr solcher Skandale die Gier der Anleger. Ja, die Anleger sind zu guten Teilen selbst schuld. Das muss leider in dieser Deutlichkeit gesagt werden. Wenn ich für „normale“ Finanzprodukte derzeit irgendwo zwischen 1 und 4% Zinsen je nach Laufzeit erhalte, muss ich mich schon sehr fragen, wie garantierte (!) Renditen von 6, 7 oder 9% für kurzfristige Anlagen erwirtschaftet werden sollen. Wenn es ein Gesetz in der Kapitalanlage gibt, dann jenes, dass höhere Rendite gleich höheres Risiko bedeutet. Interessanterweise kann man hier der Infinus wohl auch keinen Vorwurf machen. Immerhin tauchte in den Informationsbroschüren und Unterlagen mehrfach der Hinweis des Totalverlusts auf. Das heißt auf gut Deutsch, dass im Fall der Fälle – den wir ja nun haben – die Kohle komplett weg sein kann. Doch der Anleger scheint sich nicht darum gekümmert zu haben.

Zweitens: die Vermittler. Hier spielen verschieden Faktoren eine Rolle. Da wäre zum einen das Provisionsinteresse. Wie wir in einem vorigen Beitrag gezeigt haben, verdienen Vermittler an Konstruktionen wie Orderschuldverschreibungen oder geschlossenen Fonds, die ein sehr hohes Risiko aufweisen, besonders viel. Da reden wir gern mal über 5 – 10% der Anlagesumme. Wenn ich also als Vermittler die Wahl habe, ein Produkt zu platzieren, das mir 1% Provision bringt oder eines, das mir das zehnfache einbringt, muss ich schon ein verdammter Gutmensch sein, um der Verlockung zu widerstehen. Zum anderen kommt das mangelnde Verständnis der Vermittler für solche Produkte zum Tragen. Auf Werbeveranstaltungen und Verkaufsshows werden die tollen Vorzüge dieser Produkte erklärt: stornofreies Geschäft (im Gegensatz zu Versicherungsprodukten), Haftungsdach (ich darf etwas verkaufen, ohne dafür zu haften), bombensicher (bisher haben alle Anleger pünktlich ihr Geld bekommen), sehr lukrativ (schnelle und hohe Provisionszahlung), Sachwerte (hier wird es kompliziert, so dass es meistens beim Begriff bleibt, am besten irgendwas mit Gold erwähnen) usw. Wie diese Produkte konstruiert sind, welche Verflechtungen innerhalb der Firmen existieren, in was die Produkte letztlich wirklich investieren, um die hohen Renditen zu erwirtschaften, bleibt im Dunklen und wird von den Vermittlern nicht erfragt. Der durchschnittliche Vermittler hat auch gar nicht die betriebswirtschaftlichen Kenntnisse, um die Produkte zu verstehen. Egal, klingt gut und bringt Geld, also ab zum Kunden und den Kram verkauft.

Da wir von geschlossenen Fonds und ähnlichem nichts halten und das Geschäftsmodell von Infinus nie verstanden haben, haben wir uns von Anfang an entschieden, diese Produkte nicht anzubieten. Wir werden sie wohl auch in Zukunft nicht anbieten, da es uns nicht möglich ist, im Vorhinein die guten von den schlechten Angeboten zu unterscheiden.

Weiterhin spielen die Finanzfirmen selbst eine wichtige Rolle. Dort trifft fachliches Know-how auf zum Teil große kriminelle Energie. Um solche verschachtelten Firmenkonstruktionen aufzubauen, zu kontrollieren und von Wirtschaftsprüfern testieren zu lassen, gehört eine Menge Grips. Selbst im Nachhinein lassen sich oftmals die Verbindungen nicht in Gänze aufdecken und erklären. Geld zirkuliert in diesen Gebilden von einer Firma zur nächsten, Erträge der einen, sind Verluste der anderen, um Steuern zu vermeiden. Das Geld der Anleger fließt in dunkle Kanäle, oftmals auf Nimmerwiedersehen. Dazu noch ein gutes Marketing, mit hübscher Website, ein bisschen Charity und seriösem Auftreten (Anzug und Krawatte, edle Kanzleien und Füller zum Unterschreiben); fertig ist Gelddruckmaschine.

Besonders spannend wird es, wenn sich dann noch Promis und Politiker vereinnahmen lassen. So hat der ehemalige sächsische Ministerpräsident Prof. Dr. Kurt Biedenkopf zum Firmenjubiläum einer Tochterfirma der Infinus ein Grußwort („[…] Er [der Gründer] hat damit ein Beispiel gegeben, das hoffentlich vielen anderen Unternehmern und deren Mitstreitern ein Vorbild sein wird…“) gesprochen und die Firma damit gewissermaßen geadelt, nach dem Motto: Wenn der Ex-Ministerpräsident schon drüber redet, muss es ja was Vernünftiges sein. Herrn Biedenkopf dürfte sein Grußwort, das werbewirksam genutzt wurde, wohl inzwischen mindestens peinlich sein. Derlei Beispiele für Politiker und Promis, die für solche Firmen werben gibt es viele.

Wie aber kannst du dich schützen?

Erstens: Hirn einschalten! Rendite folgt Risiko. Immer. Je höher die Rendite, die in Aussicht gestellt wird, desto höher die Gefahr nicht nur vorübergehend Geld zu verlieren.

Zweitens: Hände weg von geschlossenen Fonds, Orderschuldverschreibungen und Co! Diese Anlagen sind nichts für Kleinanleger. Wer in der angenehmen Lage ist, mal 10.000€ oder mehr zum Zocken übrig zu haben, kann das mit solchen Produkten gern tun. Wer aber auf sein sauer verdientes Geld angewiesen ist, macht besser einen Bogen um so etwas und widmet sich „langweiligen“, klassischen Anlagen, wie Festgelder, Bausparverträgen, Rentenversicherungen oder Aktienfonds.

Drittens: Misstrauisch werden bei Aussagen wie „Geheimtipp!“ oder „Seit zehn Jahren funktioniert das Produkt!“. Geheimtipps gehören ins Reich der Märchen. Und dass etwas seit zehn Jahren funktioniert, ist kein Hinweis auf die Seriosität einer Anlage und die Entwicklung in Zukunft. Dazu gibt es zu viele Negativbeispiele von angeblichen sicheren Geschäften.

Viertens: Beraten lassen. Wenn ich etwas nicht verstanden habe, nachfragen! Wenn ich es noch immer nicht verstehe, lass ich es besser bleiben. Dann bin nicht ich zu dumm, sondern entweder der Verkäufer, um es mir richtig zu erklären oder er hat es selbst nicht verstanden.

Fünftens: Geld ist nicht das Wichtigste. Gelassen bleiben und eines im Hinterkopf behalten: Mit Geld anlagen ist noch nie jemand reich geworden. Das wird sich nie ändern, aber das ist auch nicht schlimm, denn Geld sollte nicht eine größere Rolle spielen als nötig.

Deshalb ist unsere Philosophie: So einfach und kostengünstig wie möglich, auch wenn man dadurch vielleicht auf ein bisschen Rendite verzichtet.