Richtig sparen? Alexander Wagner erklärt in seinem Gastbeitrag wie es funktioniert und worauf du achten musst.

Die beiden Themen „Sparen“ und „Verschuldung“ werden in der aktuellen Medienberichterstattung oft getrennt voneinander aufgegriffen. Dafür gibt es sicher viele Gründe. Aus meiner Sicht wird das Thema „Sparen“ unter anderem aufgrund des aktuell niedrigen Zinsniveaus als weniger interessant dargestellt und zugleich werden „günstige“ Finanzierungsangebote für den Kauf zahlreicher (Konsum-)Produkte propagiert. Welche Auswirkung hat das auf den Einzelnen?

Genau mit dieser Frage wollen wir uns in diesem Beitrag beschäftigen und werden sehen, dass „Schulden haben bzw. machen“ und gleichzeitiges Sparen, sofern möglich, ökonomisch nicht immer sinnvoll sind. Um das richtige Verhältnis von Schulden und Ersparnissen zu finden, genügen ein gesunder Menschenverstand sowie die Beachtung folgender Fragen und Finanzierungsgrundsätze:

Frage 1: Für was gebe ich mein Geld aus?

Hier kann ich nur auf die Arbeit und Empfehlungen von Tom und Stephan zurückgreifen. Um die eigene finanzielle Situation bestimmen zu können, ist zwingend eine Bestandsaufnahme notwendig. Dazu gehören vor allem Ehrlichkeit zu sich selbst und ein ordentlich geführter Haushaltsplan! Hier helfen euch die Jungs von PROGRESS gern!

Ein Tipp meinerseits: Es lohnt sich bei den Ausgaben kritisch zu fragen: Welche Ausgaben/Belastungen pro Monat entstehen durch getätigte Ratenkäufe, kreditfinanzierte Gegenstände -Autos und LED-Fernseher stehen hier weit oben auf der Liste- oder durch die Inanspruchnahme des Dispositionskredites.

Frage 2: Was tun, wenn die Ausgaben größer als die Einnahmen sind?

1. KEINE weiteren Kreditaufnahmen zur Überbrückung finanzieller Engpässe.

2. Ist der Haushaltsplan vollständig, entsprechend in einzelne Ausgabenbereiche sowie zeitlich untergliedert (BEACHTE: zahlreiche Ausgaben wie z.B. Versicherungsprämien fallen nicht regelmäßig monatlich an), lassen sich Einsparpotenziale meist mit wenig Aufwand finden.

3. Erkannte und mögliche Einsparpotenziale nutzen (z.B. nicht notwendiger Zweitwagen, ungenutzte Abos, ungenutztes Fitness-Studio-Abo, kostspielige Unterhaltungselektronik, Handytarife u.a.)

4. Erhebliche Einsparpotenziale ergeben sich auch aus der Rückzahlung bestehender Kredite/Schulden.

Grundsatz I: Die Rückzahlung von Krediten ist die sicherste Kapitalanlage

Die Rückzahlung bestehender Schulden ist so rentabel und sicher wie keine vergleichbare Geldanlage. Je schneller die vollständige Rückzahlung des Kreditbetrages erfolgt, desto geringer sind auch die Zinsausgaben.

Zur Bestätigung des genannten Grundsatzes möchte ich Euch die finanzielle Belastung eines Kredites an folgenden drei Beispielen verdeutlichen:

a) Die Zinsen für Dispokredite liegen im Schnitt bei 11%. Ein nicht in Anspruch genommener oder zurückgezahlter Dispositionskredit entspricht somit einer Rendite von 11 % pro Jahr – garantiert.

b) Solltet ihr Anschaffungen von Gegenständen mit dem Dispo finanziert haben, ist eine Ablösung durch einen Ratenkredit sinnvoll. Grund dafür: Der Zinssatz für Ratenkredite liegt meist deutlich unter den 11 % p.a.

c) BAföG: Dabei verweise ich auf den Beitrag zum Thema. Die vorzeitige Rückzahlung des BAföGs kann unter gewissen Umständen 14% p.a. Rendite bringen!

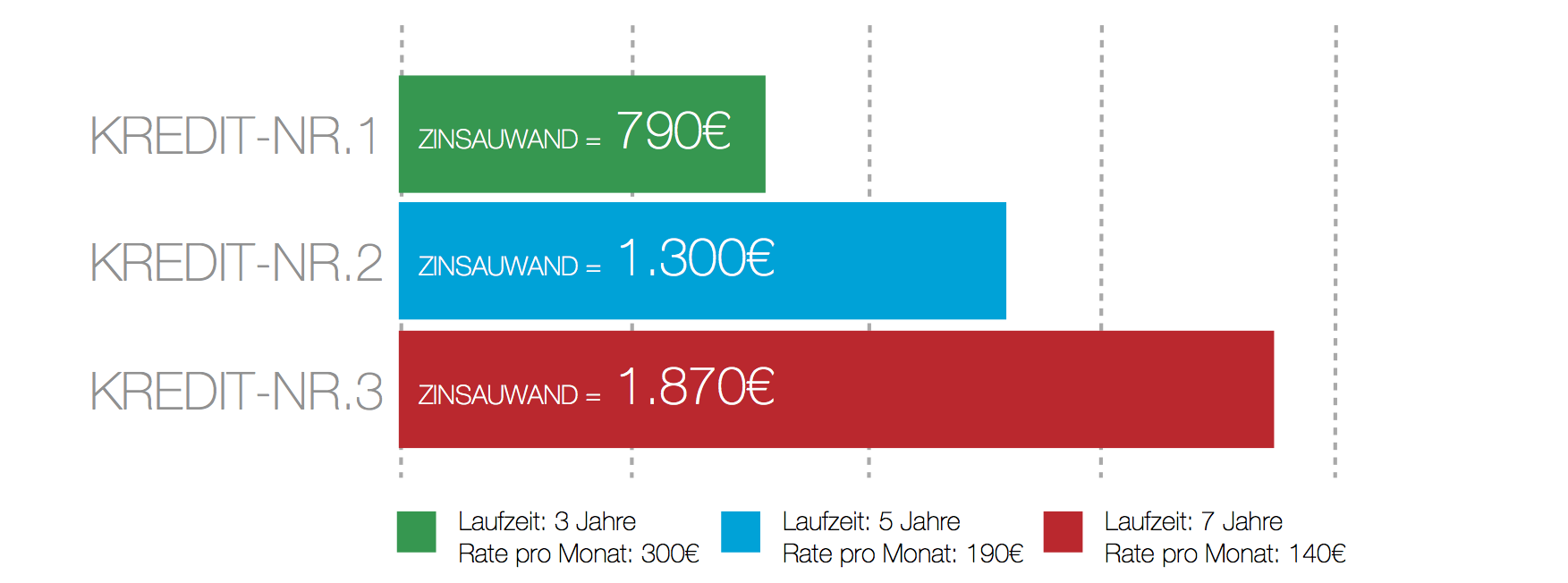

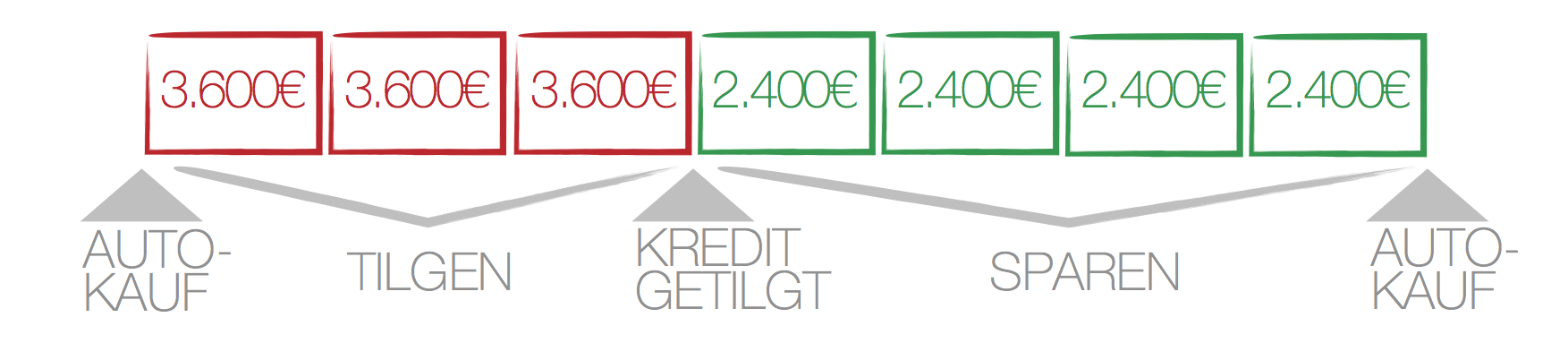

Die Wahl der Laufzeit ist entscheidend für die zukünftigen Zinsbelastungen. Zur Veranschaulichung unterstellen wir einen Ratenkredit in Höhe von 10.000 € für die Anschaffung eines Autos. Der Zinssatz liegt jeweils bei 5 % p.a.

Wichtig: Die Finanzierungsdauer sollte so gewählt werden, dass ausreichend Zeit besteht, für die nächste Anschaffung Geld zur Seite zu legen.

Bleiben wir bei der Anschaffung eines Autos. Natürlich wird es ein Neuwagen, der 7 Jahre genutzt wird. Um nach dieser Zeit den Wagen zu ersetzen, sollte eine maximale Finanzierungsdauer von 3 Jahren gewählt werden, um im Anschluss mit der Ansparphase zu beginnen. Sparpotenzial pro Monat: 100€. Könnt ihr ein Auto erst einmal euer Eigen nennen, könnt ihr auch frei über dessen Versicherung (Haftpflicht, Teil- oder Vollkasko) entscheiden und so weiteres Geld sparen.

Wer jeden Neuwagen finanziert, stellt im Laufe seines Lebens schon einmal ein ganzes Auto in Form von Zinsen der Bank vor die Tür. Das muss ja nicht sein!

Grundsatz II: Es gibt keine 0%-Finanzierung

Null-Prozent-Finanzierungen bringen meist keine Einsparungen. Zinsen und Gebühren werden geschickt im Kaufpreis bzw. in der Sonderaktionen verpackt, denn schließlich hat keiner etwas zu verschenken!

In diesem Fall zahlt sich kritisches Hinterfragen des Angebotes und ein simpler Preisvergleich im Internet aus. Des Weiteren solltet ihr wissen, dass die genannten Finanzierungen nicht von den bekannten Handelsketten gewährt werden, sondern diese sich wiederum Banken bedienen. Da keine Bank einen Kredit ohne die Prüfung der Zahlungsfähigkeit des Kreditnehmers vergibt, räumt ihr den Banken mit Unterzeichnung des Finanzierungsvertrages zahlreiche Informationsrechte hinsichtlich eurer finanziellen Verhältnisse ein.

Zu guter Letzt bietet der nette Verkäufer noch eine Restschuldversicherung an, falls ihr die Raten zukünftig nicht mehr zahlen könnt und schon sind die Kosten der Finanzierung nicht mehr bei „Null- Prozent“. Und wer zur Zahlung der Raten auf seinen Dispositionskredit zurückgreifen muss, zahlt garantiert keine 0%, sondern die o.g. 11 %.

Besonders „witzig“ war eine Weihnachtsfinanzierung über 24 Monate. Ich bin doch nicht blöd!

Frage 3: Welche Sparformen / Geldanlagen kann ich sinnvoll nutzen?

Dabei ist folgendes wichtig: Nutzt nur Sparformen / Anlageprodukte, die ihr versteht und die euren Sparzielen entsprechen. Da es unzählige Bankprodukte gibt, die ihr zum Sparen nutzen könnt, möchte ich an dieser Stelle nur ein paar grundsätzliche Empfehlungen für eure Ersparnisse nennen.

1. Für das monatliche Ansparen eurer Überschüsse eignet sich ein Dauerauftrag. Einmal eingerichtet, geht jeden Monat eine beliebige Summe automatisch auf ein separates Konto (z.B. Tagesgeldkonto). Besonders praktisch ist dieses Vorgehen für das kurzfristige Sparen auf Anschaffungen, wie z.B. eines Smartphone, Fernsehers, Einrichtungsgegenstandes oder für die im nächsten Jahr geplante große Reise. Eure Ersparnisse sollten also möglichst kurzfristig (täglich) verfügbar sein.

2. Solltet ihr für größere / mittelfristige Anschaffungen, wie z.B. eine neue Küche oder Wohnungseinrichtung, ein neues Auto oder ähnliches, sparen wollen, könnt ihr alternativ auf Sparpläne zurückgreifen. Dabei ist zu beachten, dass der angesparte Betrag meist erst nach einer bestimmten Zeit zur Verfügung steht.

3. Für langfristige Anschaffungen – in den meisten Fällen das eigene Heim oder die eigene Wohnung – bieten sich Bausparverträge an. Zwar ist die Verzinsung aktuell nicht der Hit, allerdings sind die Kosten für Bausparverträge im Gegensatz zu manch anderem Anlagekonstrukt günstig und transparent. Des Weiteren kann das derzeitige günstige Zinsniveau für eine spätere Immobilienfinanzierung mittels Bausparverträgen genutzt werden.

Kurz und knapp zum Schluss. Mit ein wenig Disziplin, gesundem Menschenverstand und ein wenig kritischem Denken kann jeder seine finanzielle Situation ohne fremde Hilfe positiv beeinflussen. Es lässt sich beruhigter leben und keiner muss eine unangenehme Schuldenberatung in Anspruch nehmen. So sollte es ein Leichtes sein, auch im Bekannten- und Freundeskreis über das Thema „Geld“ mit Bedacht und Selbstbewusstsein zu sprechen.

Autorenreferat

Alexander Wagner, 25 Jahre alt, aus Dresden.

Studienabschluss BSc Finanzwirtschaft – Bank – (University of Cooperative Education Dresden) und derzeit berufsbegleitender Student der FernUniversität in Hagen – MSc Wirschaftswissenschaften. Beruflich tätig als Analyst/Kundenberater Kommunal- und Spezialfinanzierung bei der Sächsischen Aufbaubank – Förderbank -. Stets interessiert an neuen Herausforderungen und Ideen, die unsere Finanzwelt „besser“ und verständlicher machen!